Thomas Piketty: Kapitalen i det 21. århundrede. 2013

Thomas Piketty (1971-) er fransk økonom, ansat ved på École des hautes études en sciences sociales. I ”Kapitalen i det 21. Århundrede” giver han en ny fremstilling af den økonomiske historie i udvalgte lande (Storbrittanien, Frankrig, USA mfl.). Med fokus på forholdet mellem de nationale indkomster og de nationale formuer (kapital/indkomstforholdet) viser han udviklingen i det økonomiske styrkeforhold mellem den arbejdende- og den formuende del af befolkningen. Piketty afslutter bogen med et forslag til formuebeskatning med henblik på at undgå voldsom økonomisk ulighed i fremtiden.

I det følgende afsnit ser han specifikt betydningen af de dele af formuerne, som var investeret i det engelske og i det franske kolonirige. (s.124 ff)

Kapitalens metamorfoser (forandringer) i Storbritannien og Frankrig

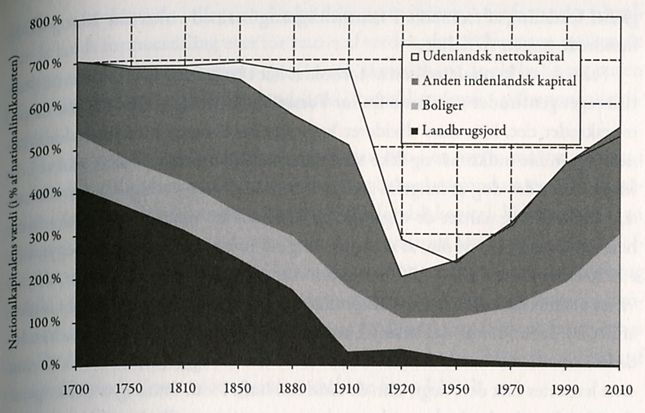

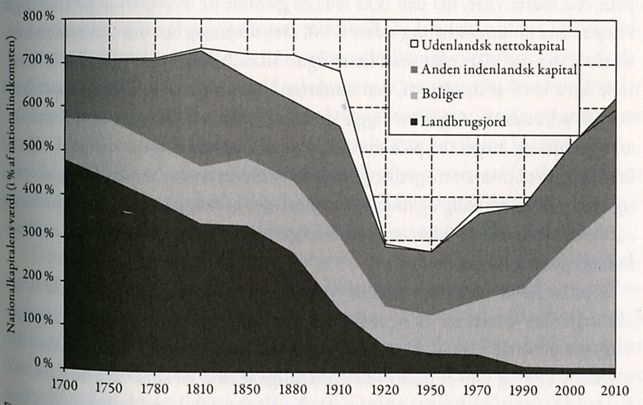

. . . Både i Storbritannien og Frankrig ligger nationalkapitalens totale værdi på omkring 6-7 års nationalindkomst gennem hele det 18. og 19. århundrede frem til 1914. Så bryder kapital/indkomst-forholdet brutalt sammen som følge af Første Verdenskrig, mellemkrigstidens kriser og Anden Verdenskrig i en sådan grad, at nationalkapitalen kun var 2-3 års nationalindkomst værd i 1950. Kapital/indkomst-forholdet har siden bevæget sig opad og øges hele tiden. I begge lande lig¬ger nationalkapitalens totale værdi i begyndelsen af 2010'erne på omkring 5-» års nationalindkomst, altså lidt over 6 i Frankrig mod under 4 i 1980'erne og knap 2 i 1950'erne. . .

Det forgangne århundrede karakteriseres således af en spektakulær U-formet kurve. Kapital/indkomst-forholdet er næsten blevet delt med 3 i løbet af perioden 1914-45, før den blev multipliceret med over 2 i perioden 1945-2012.

Det drejer sig her om meget vidtrækkende variationer, der er fuldt på højde med de voldsomme militære, politiske og økonomiske konflikter, som har mærket det 20. århundrede, især hvad angår spørgsmål om kapital, privatejendom og global fordeling af formuen. I sammenligning hermed virker det 18. og 19, århundrede ganske fredelige.

FIGUR 3.1 KAPITALEN I STORBRITANNIEN 1700-2010

FIGUR 3.2 KAPITALEN I FRANKRIG 1700-2010

Faktisk har kapital/indkomst-forholdet her i begyndelsen af 2010'erne praktisk taget genfundet sit niveau fra før Første Verdenskrig. . . Under alle omstændigheder og uanset de tilgængelige målestokkes mangler og usikkerheder hersker der ingen tvivl om, at man som følge af en proces, der tog sin begyndelse i 1950erne, i årene 1990-2000 atter har nået en velstand mht. formue, der har været ukendt siden 1900-1910. Kapitalen var i stort omfang forsvundet i midten af det 20. århundrede . . .

Hvor vigtig denne udvikling af kapital/indkomst-forholdet på et overordnet plan end måtte være, må den ikke lade os glemme de dybtgående forandringer i kapitalens sammensætning siden 1700. Det drejer sig her om den anden konklusion, der ses klart, når man læser figur 3.1-3.2: Kapitalen i det 21. århundrede har i kraft af de aktiver, den omfatter, ikke meget at gøre med kapitalen i det 18. århundrede. Også her ligger de observerede udviklinger i Storbritannien og Frankrig meget tæt på hinanden. For at forenkle tingene kan man sige, at landbrugsjord over en meget lang periode er blevet erstattet med boligsektoren og med erhvervsmæssig og finansiel kapital, der er investeret i virksomheder og offentlige instanser - uden at kapitalens globale værdi målt i år af nationalindkomst egentlig har ændret sig.

Hvad angår den indenlandske kapital, kan den i en første analyse opdeles i tre kategorier: landbrugsjord, boliger (huse og beboelsesejendomme inkl. de pågældende byggegrundes værdi) og anden indenlandsk kapital.

Vi konstaterer, at landbrugsjordens totale værdi i begyndelsen af det 18. århundrede repræsenterede mellem 4 og 5 års nationalindkomst eller næsten to tredjedele af nationalkapitalen. Tre århundreder senere er landbrugsjordens værdi under 10 % af nationalindkomsten både i Frankrig og Storbritannien og repræsenterer under 2 % af den totale formue. . . . .

Kapitalen har ændret natur – den var førhen baseret på jord, nu er den blevet bolig-, industri- og finanskapital – men den har ikke mistet noget af sin betydning.

De udenlandske kapitalers storhed og fald

Hvad de udenlandske kapitaler angår, konstaterer vi, at de har gennemgået en meget speciel udvikling i Storbritannien og Frankrig i forhold til kolonialismens og planetens to største kolonimagters begivenhedsrige historie i løbet af sidste tre århundreder. De nettoaktiver, som disse to lande ejer i resten af verden er uophørligt steget i det 18. og 19. århundrede og nåede ekstremt høje niveauer før Første Verdenskrig, hvorpå de bogstavelig talt brød sammen mellem 1914 og 1945 og siden har stabiliseret sig på relativt lave niveauer, således som vi har set på figur 3.1-3.2. . . . .

Det er i løbet af det 19. århundrede, at akkumulationen af britiske aktiver i resten af verden antager betragtelige proportioner, som historien aldrig før har oplevet, og som aldrig er blevet overgået. Umiddelbart før den første globale konflikt står Storbritannien i spidsen for verdens største kolonirige og ejer i udenlandske aktiver, hvad der svarer til 2 års nationalindkomst eller 6 gange mere end den samlede værdi af kongerigets landbrugsjord. . . Omkring 1900-1910 indbringer den i udlandet investerede kapital profitter, dividender, renter, lejeindtægter med et gennemsnitligt afkast på 5 % om året, således at den nationalindkomst, som briterne disponerer over, hvert år er i størrelsesordenen 10 % højere end deres indenlandske produktion, hvilket udgør eksistensgrundlaget for en ganske betydelig samfundsgruppe.

Frankrig, som står i spidsen for verdens næststørste kolonirige, befinder sig i en næppe mindre misundelsesværdig situation: I resten af verden har Frankrig akkumuleret udenlandske aktiver svarende til over 1 års nationalindkomst, således at denne i starten af det forrige århundrede hvert år er omkring 5 % højere end den indenlandske produktion. Hvad Frankrig modtager fra resten af verden i form af af dividender, renter, royalties, lejeindtægter og andre kapitalindkomster, der betales som gengæld for landets udenlandske besiddelser, svarer til den samlede industriproduktion i landets nordlige og østlige departementer.

Det er vigtigt at forstå, at disse meget betydelige udenlandske nettoaktiver gør det muligt for Storbritannien og Frankrig at have et strukturelt handelsbalanceunderskud i slutningen af det 19. og begyndelsen af det 20. århundrede. Mellem 1880 og 1914 modtager de to lande varer og tjenesteydelser fra resten af verden til en værdi, der klart overstiger, hvad de selv eksporterer. . . Med andre ord arbejder resten af verden for at øge kolonimagternes forbrug, og derved bliver resten af verden mere og mere forgældet over for de samme kolonimagter. . .

Som følge af de samlede rystelser fra de to verdenskrige, krisen i 1930 erne og afkoloniaseringen forsvinder disse enorme beholdninger af udenlandske formueanringelser totalt. I 1950'erne står både Frankrig og Storbritannien med formuemæssige nettostillinger, der er temmelig tæt på nul over for resten af verden, hvilket betyder, at de aktiver, som de ejer i udlandet, kun lige akkurat formår at kompensere for de aktiver, som andre lande har i de to ekskolonimagter.

Spørgsmål:

- Hvilken udvikling er der, efter Thomas Pikettys studie, sket i ”nationalkapitalernes” sammensætning fra omkring år 1700 til i dag?

- Hvorledes kan man se kolonirigernes betydning for nationalkapitalen i Storbritannien og Frankrig omkring år 1900?

- Hvad er der senere sket hermed?